Wyobraź sobie: rata kredytu hipotecznego, która jeszcze trzy lata temu wynosiła 2 400 zł, dziś przekracza 3 800 zł. Budżet domowy pęka, pojawia się pierwsze pismo z banku, potem kolejne. Wiele osób w takiej chwili wpada w paraliż – nie dzwoni do banku, nie szuka pomocy prawnej, czeka. To najgorszy możliwy scenariusz.

Zanim skupimy się na konkretnych krokach, warto postawić pytanie, o które większość kredytobiorców nigdy się nie upomina: czy umowa, którą podpisałeś, jest w ogóle ważna? I czy bank liczy Ci odsetki we właściwy sposób?

Coraz więcej polskich sądów kwestionuje zapisy umów kredytów złotówkowych opartych na wskaźniku WIBOR. Jeśli Twoja umowa pochodzi sprzed 2021 roku i zawiera oprocentowanie zmienne oparte na WIBOR 3M lub WIBOR 6M – przed podpisaniem jakichkolwiek aneksów z bankiem skonsultuj się z prawnikiem. Podpisanie aneksu może pozbawić Cię prawa do zakwestionowania pierwotnej umowy.

Kiedy kredytobiorca przestaje płacić – jak działa bank krok po kroku

Bank nie reaguje natychmiast i nie działa bez procedury. Zanim dojdzie do wypowiedzenia umowy, musi zostać zachowany określony porządek prawny – nie dlatego, że banki są wyrozumiałe, ale dlatego, że prawo ich do tego obliguje. Naruszenie tej procedury może się dla banku skończyć pełną przegraną w sądzie.

Etap pierwszy – wezwanie do zapłaty i wniosek restrukturyzacyjny

Przy narastającej zaległości bank kieruje do kredytobiorcy formalne wezwanie do zapłaty zaległości w terminie 14 dni roboczych, informując jednocześnie o możliwości złożenia wniosku o restrukturyzację zadłużenia. Obowiązek ten wynika wprost z art. 75c ustawy Prawo bankowe i obowiązuje każdą instytucję finansową bez wyjątku.

Co ważne: bank ma ustawowy obowiązek rozpatrzenia takiego wniosku i nie może odmówić bez uzasadnienia. Złożenie wniosku o restrukturyzację wstrzymuje procedurę windykacyjną na czas jego rozpatrywania – wiedzą o tym nieliczni.

Etap drugi – wypowiedzenie umowy kredytu

Jeśli zaległość utrzymuje się, bank może wypowiedzieć umowę. Standardowy okres wypowiedzenia wynosi 30 dni. Po jego upływie całe niespłacone saldo – nie tylko zaległe raty, ale cała pozostała kwota kredytu – staje się natychmiast wymagalna. Brzmi dramatycznie. Ale uwaga: wypowiedzenie musi być skuteczne prawnie. I właśnie tutaj banki popełniają błędy, które mogą odwrócić losy całej sprawy.

▸ Bank połączył wezwanie do zapłaty z oświadczeniem o wypowiedzeniu w jednym piśmie – zamiast zachować wymaganą kolejność działań;

▸ Bank nie poinformował kredytobiorcy o możliwości złożenia wniosku restrukturyzacyjnego (art. 75c Prawa bankowego);

▸ Umowa zawiera niedozwolone klauzule określające warunki wypowiedzenia – wtedy sam mechanizm wypowiedzenia jest wadliwy;

▸ Bank wypowiedział umowę przedwcześnie – zanim upłynęły wymagane okresy zaległości wskazane w umowie.

Co zrobić, gdy masz problemy ze spłatą? Siedem konkretnych kroków

Każde pismo odbieraj i dokumentuj datę doręczenia. Ma ona znaczenie prawne – od niej liczone są terminy. Nieodebranie pisma nie chroni Cię, a może Ci zaszkodzić.

Masz do tego prawo ustawowe. Wniosek może obejmować zawieszenie spłat, wydłużenie okresu kredytowania, zmianę harmonogramu lub karencję w spłacie kapitału. Złożenie wniosku przerywa procedurę windykacyjną banku.

Zanim zaczniesz negocjować z bankiem, dowiedz się, czy Twoja umowa jest ważna i czy bank liczy odsetki prawidłowo. Wystarczy wgrać skan umowy do narzędzia PLNomat.pl – bezpłatna analiza AI dostępna od ręki.

Aneks zaproponowany przez bank może wyglądać jak pomoc – a być pułapką. Zwłaszcza jeśli Twoja umowa zawiera wadliwe zapisy dotyczące WIBOR-u, podpisanie aneksu może zamknąć Ci drogę do późniejszego dochodzenia roszczeń.

Historia spłat to kluczowy dowód. Banki niekiedy błędnie księgują wpłaty lub stosują harmonogramy rozbieżne z umową. Żądaj pełnej historii operacji na rachunku kredytowym na piśmie.

Jeśli bank już wypowiedział umowę – sprawdź, czy dochował procedury. Nieskuteczne wypowiedzenie oznacza, że całe saldo nie stało się jeszcze wymagalne i bank nie ma podstaw do dochodzenia pełnej kwoty przed sądem.

Wczesna interwencja daje znacznie więcej możliwości niż działanie po wytoczeniu powództwa przez bank. Etap przedsądowy jest najtańszy i zostawia największe pole manewru – negocjacyjne i procesowe.

Kredyt PLN z WIBOR – czy Twoja umowa jest wadliwa?

Spory o kredyty frankowe zdominowały debatę publiczną. Tymczasem równolegle narasta – cichy na razie, ale systemowo groźniejszy dla banków – problem kredytów złotówkowych opartych na wskaźniku WIBOR. Szacuje się, że ok. 1,9 mln polskich kredytów hipotecznych zawiera oprocentowanie zmienne oparte na tej stawce. Sposób jej ustalania przez lata był nieprzejrzysty dla kredytobiorców, a banki znajdowały się w sytuacji rażącego konfliktu interesów – jednocześnie uczestnicząc w wyznaczaniu WIBOR-u i zarabiając na produktach do niego indeksowanych.

| Obszar umowy | Standard wymagany prawem | Jak bywa w praktyce | Ryzyko |

|---|---|---|---|

| Mechanizm zmiany oprocentowania | Precyzyjne zasady: kiedy, o ile i na jakiej podstawie zmienia się oprocentowanie | Ogólne odwołanie do „stóp rynkowych” lub WIBOR bez metodologii | WYSOKIE |

| Informacja o ryzyku stopy procentowej | Ilustracja wpływu wzrostu stóp na ratę (ESIS, 20-letnia historia WIBOR) | Brak lub szczątkowe informacje przed podpisaniem umowy | WYSOKIE |

| Administrator wskaźnika WIBOR | Ujawnienie kto, jak i na jakich zasadach ustala wskaźnik referencyjny | Żadnej informacji w treści umowy kredytowej | WYSOKIE |

| Odsetki za opóźnienie | Jasna, obiektywna i przewidywalna podstawa obliczania kosztów | Stopa ustalana przez bank według własnego uznania | ŚREDNIE |

| Status konsumenta w umowie | Prawidłowe zakwalifikowanie osoby fizycznej jako konsumenta z pełną ochroną | Niekiedy błędne wykluczenie reżimu konsumenckiego przez bank | WYSOKIE |

| Ubezpieczenie kredytu | Dobrowolne ubezpieczenie jako odrębna, świadoma decyzja kredytobiorcy | Składka wbudowana w ratę bez wyraźnej podstawy prawnej | ŚREDNIE |

„Sposób sformułowania zmiany oprocentowania dawał bankowi pełną swobodę, co skutkowało tym, że pozwana nie miała możliwości oceny wysokości swojego zobowiązania na dzień spłaty raty.”

— Sąd Okręgowy w Siedlcach, uzasadnienie wyroku I C 1139/16 z 27 marca 2018 r. (sprawa prowadzona przez Sosnowski Adwokaci i Radcowie Prawni)

PLNomat.pl – sprawdź swoją umowę kredytową w kilka minut

Kancelaria Sosnowski Adwokaci i Radcowie Prawni udostępnia bezpłatne narzędzie oparte na sztucznej inteligencji, które pozwala każdemu kredytobiorcy wstępnie ocenić, czy jego umowa kredytu PLN może zawierać wadliwe postanowienia dotyczące WIBOR lub inne klauzule niedozwolone. Wystarczy wgrać skan umowy – AI analizuje ją w kilka minut, a wynik trafia bezpośrednio do Ciebie.

| Co sprawdza PLNomat.pl? | Jak to działa? |

|---|---|

| ✔ Klauzule zmiany oprocentowania | AI analizuje paragraf po paragrafie, identyfikując nieprecyzyjne lub arbitralne zapisy dotyczące WIBOR |

| ✔ Obowiązki informacyjne banku (ESIS) | Weryfikacja, czy bank przekazał wymagane informacje pre-kontraktowe przed podpisaniem umowy |

| ✔ Status konsumenta kredytobiorcy | Kontrola, czy umowa prawidłowo kwalifikuje Twoją sytuację prawną i stosuje właściwe przepisy ochrony konsumenckiej |

| ✔ Zapisy dotyczące odsetek i prowizji | Identyfikacja klauzul umożliwiających bankowi arbitralne podnoszenie kosztów kredytu |

| ✔ Warunki wypowiedzenia umowy | Ocena, czy procedura wypowiedzenia przewidziana w umowie jest zgodna z prawem i chroni Twoje interesy |

| ★ Szacunkowe korzyści z podważenia umowy | Orientacyjna kwota możliwa do odzyskania przy wykreśleniu WIBOR lub unieważnieniu całej umowy |

Sprawdź swoją umowę na PLNomat.pl →

Analiza AI jest bezpłatna i nie wymaga rejestracji. W razie wykrycia nieprawidłowości – prawnicy kancelarii kontaktują się indywidualnie.

Wyrok kancelarii Sosnowski: jak PKO BP przegrał we własnej sprawie

To nie teoria. Orzeczenie, które prezentujemy poniżej, pochodzi z realnej sprawy prowadzonej przez Kancelarię Sosnowski Adwokaci i Radcowie Prawni. Jest dowodem na to, że nawet pozornie oczywiste roszczenie banku wobec kredytobiorcy może zakończyć się całkowitą przegraną instytucji finansowej – nie dlatego, że sąd był „prokonsumencki”, ale dlatego, że bank nie dochował własnej procedury i stosował niedozwolone klauzule umowne.

PKO BP vs. kredytobiorca – bank przegrywa w całości, płaci koszty procesu

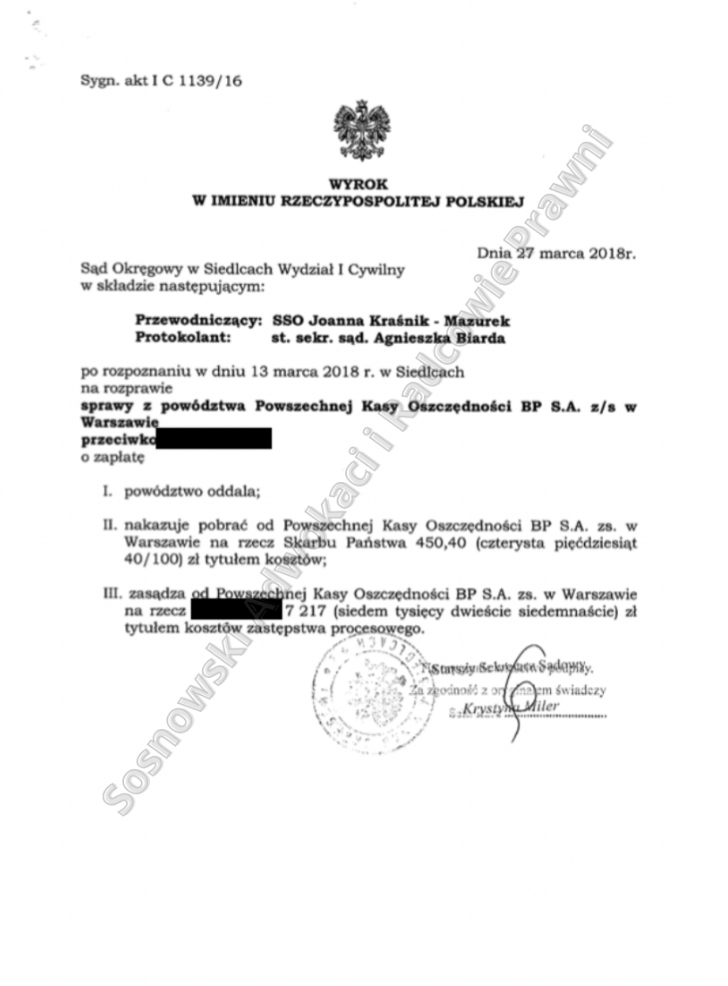

Sąd Okręgowy w Siedlcach, Wydział I Cywilny | Sygn. akt I C 1139/16 | Wyrok z dnia 27 marca 2018 r. | SSO Joanna Kraśnik-Mazurek

Wyrok SO w Siedlcach, sygn. I C 1139/16 – powództwo PKO BP oddalone w całości.

Sprawa prowadzona przez Sosnowski Adwokaci i Radcowie Prawni.

Stan faktyczny: Powszechna Kasa Oszczędności BP S.A. wniosła powództwo o zapłatę kwoty 155 289,48 zł. Kwota obejmowała niespłacony kapitał kredytu gotówkowego w PLN udzielonego w 2010 roku oraz narosłe odsetki umowne. Bank twierdził, że kredyt został skutecznie wypowiedziany, całość zobowiązania stała się wymagalna, a kredytobiorca odmawia zapłaty.

Wynik: Sąd Okręgowy w Siedlcach oddalił powództwo banku w całości. Zasądził od PKO BP na rzecz kredytobiorcy 7 217 zł tytułem kosztów zastępstwa procesowego oraz nakazał bankowi uiszczenie 450,40 zł na rzecz Skarbu Państwa.

Dlaczego bank przegrał? Sąd stwierdził pięć fundamentalnych uchybień:

Wymowa praktyczna: Bank dochodził od kredytobiorcy ponad 155 tysięcy złotych. Przegrał w 100 procentach. Zapłacił koszty procesu. A przyczyną przegranej nie były skomplikowane niuanse – były to konkretne, weryfikowalne błędy w treści umowy i w procedurze wypowiedzenia. Kancelaria Sosnowski skutecznie obróciła każdy z tych błędów w argument procesowy.

Dlaczego aneks do umowy może być pułapką?

W trudnej sytuacji finansowej bank często wychodzi z propozycją aneksu: prolongata, wakacje kredytowe, zmiana warunków spłaty. Brzmi jak wyciągnięta ręka. Bywa nią – ale bywa też krokiem, który zamyka drogę do obrony prawnej.

Jeśli bank proponuje Ci jakikolwiek aneks do umowy kredytu PLN opartego na WIBOR – zwłaszcza jeśli umowa pochodzi sprzed 2021 roku – wgraj ją do PLNomat.pl lub skontaktuj się z kancelarią przed podpisaniem. Bezpłatna analiza AI zajmuje kilka minut. Konsekwencje pochopnego podpisania aneksu – lata.

Podsumowanie – nie jesteś bezsilny

Trudności ze spłatą kredytu hipotecznego to problem, który w Polsce dotknął setki tysięcy rodzin. Wzrost wskaźnika WIBOR w latach 2021–2023 spowodował, że raty wielu kredytów wzrosły o 60–90 procent. Wiele osób płaci dziś cenę decyzji podjętych nieświadomie – bo bank nie poinformował ich tak, jak powinien był to uczynić zgodnie z prawem.

Kluczowy wniosek jest prosty: nie działaj pod presją banku, działaj z prawnikiem i ze sprawdzoną informacją. Zweryfikuj umowę w PLNomat.pl. Sprawdź, czy ewentualne wypowiedzenie jest skuteczne. Nie podpisuj aneksów bez analizy. Pamiętaj, że wyrok Sądu Okręgowego w Siedlcach – gdzie bank żądający ponad 155 tysięcy złotych przegrał z kretesem, a sprawę prowadziła Kancelaria Sosnowski – nie jest przypadkiem. Jest zapowiedzią trendu, który dopiero nabiera tempa.

Pytanie nie brzmi: „czy dam radę walczyć z bankiem?” Pytanie brzmi: „czy mogę sobie pozwolić na niewiedzę o tym, co jest w mojej umowie?”

Bezpłatna analiza umowy kredytowej – zrób to teraz

Skorzystaj z PLNomat.pl lub wyślij umowę bezpośrednio do kancelarii. Sprawdzimy, czy Twój kredyt PLN z WIBOR zawiera wadliwe klauzule i co możesz zyskać.

Przejdź do PLNomat.pl – analiza bezpłatna →

Sosnowski Adwokaci i Radcowie Prawni · adwokatjsosnowski.pl · Ponad 3 400 wygranych spraw z bankami

Nota prawna: Artykuł ma charakter informacyjny i nie stanowi porady prawnej. Każda sprawa jest indywidualna i wymaga odrębnej analizy. Dane dotyczące wyroku SO w Siedlcach sygn. I C 1139/16 są publicznie dostępne w Portalu Orzeczeń Sądów Powszechnych (saos.org.pl).