Rata wzrosła przez WIBOR i bank wypowiedział umowę? Zanim sięgniesz po telefon do windykatora – sprawdź, co naprawdę stoi w Twojej umowie i czy bank w ogóle skutecznie ją wypowiedział.

Wyobraź sobie, że w 2017 roku podpisujesz umowę kredytu hipotecznego. Rata wynosi niespełna 1 400 złotych miesięcznie, WIBOR jest na historycznych minimach, doradca bankowy spokojnie tłumaczy, że zmienna stopa to standard i że „rynek zawsze wróci do normy”. Pięć lat później rata przekracza 2 400 złotych i rośnie dalej. Bank nalicza odsetki karne, wysyła monity i w końcu wypowiada umowę, żądając natychmiastowej spłaty kilkuset tysięcy złotych.

To nie jest scenariusz hipotetyczny. Tysiące polskich rodzin znalazły się w tej sytuacji po cyklu podwyżek stóp procentowych w latach 2021–2023. I stają teraz przed tym samym pytaniem: co zrobić, gdy bank już wypowiedział umowę – pozwać pierwsi, czy poczekać, aż to bank nas pozwie?

Odpowiedź wymaga spojrzenia na dwie warstwy problemu: po pierwsze, czy samo wypowiedzenie było w ogóle skuteczne; po drugie, czy umowa, którą bank wypowiada, jest wolna od wad prawnych, które mogłyby obrócić cały spór przeciwko wierzycielowi.

Anatomia umowy, o której bank woli nie rozmawiać

Weźmy jako przykład realny typ umowy, z jaką setki tysięcy kredytobiorców trafiły na rynek: kredyt hipoteczny PKO BP „Własny Kąt” zawarty w marcu 2017 roku, oparty na zmiennej stopie procentowej WIBOR 3M plus marża banku. Parametry kredytu wyglądają na pozór przejrzyście. Diabeł jednak tkwi w szczegółach.

📄 Parametry umowy – typ PKO BP „Własny Kąt”, marzec 2017 – analiza prawna

| Parametr | Wartość | Ocena prawna |

|---|---|---|

| Kwota kredytu | 311 500 PLN / 360 miesięcy | ✓ Poprawnie |

| Stawka referencyjna | WIBOR 3M = 1,73% w dniu zawarcia | ✓ Podana |

| RRSO podana w umowie | 4,20% | ⚠ Tylko jeden scenariusz – przy stałym WIBOR 1,73% |

| Dodatkowa RRSO (scenariusz wzrostu) | Brak | ✗ Naruszenie art. 17 ust. 6 dyrektywy 2014/17/UE |

| Historyczna symulacja 20-letnia (ESIS) | Brak | ✗ Wymagana przez załącznik II do dyrektywy |

| Administrator WIBOR wskazany w umowie | Reuters | ✗ Błąd – admin to GPW Benchmark SA, nie Reuters |

| Mechanizm zmiany oprocentowania | Opisany w §5 COU (wielokrotne odesłania) | ⚠ Niejasny – weryfikacja konsumenta niemożliwa |

| Ubezpieczenie spłaty (48 mies.) | 10 123,75 PLN = 3,25% kwoty kredytu | ⚠ Możliwa transakcja wiązana – art. 385¹ KC |

| Całkowity koszt kredytu (wg umowy) | 217 216 PLN → łącznie 528 716 PLN | ✗ Obliczony przy założeniu stałego WIBOR przez 30 lat |

Problem pierwszy: jedna RRSO zamiast wymaganej dwóch

Artykuł 17 ustęp 6 dyrektywy 2014/17/UE jest jednoznaczny: gdy umowa przewiduje zmienną stopę oprocentowania, kredytodawca ma obowiązek przedstawić konsumentowi dodatkową RRSO ilustrującą ryzyko znaczącego wzrostu tej stopy. Nie ogólne ostrzeżenie, że „stopy mogą wzrosnąć” – lecz konkretną liczbę, obliczoną przy pesymistycznym scenariuszu, z uwzględnieniem historycznych danych z minimum 20 lat.

W analizowanej umowie PKO BP podaje wyłącznie RRSO = 4,20% – obliczoną przy WIBOR 3M równym 1,73%, takim jak w dniu podpisania. Zakłada to w praktyce, że stawka referencyjna nie zmieni się przez trzydzieści lat. Historia rynku tego nie potwierdza.

Jak rosła rata – czego bank nie pokazał przy podpisaniu

Poniższa symulacja pokazuje, jak wyglądałaby rata przykładowego kredytu 311 500 PLN / 360 miesięcy przy różnych poziomach WIBOR 3M. Żadnego z tych scenariuszy bank nie przedstawił kredytobiorcy przed podpisaniem umowy.

| Scenariusz WIBOR 3M | Oprocentowanie łączne | Rata miesięczna* | Zmiana vs. dzień zawarcia |

|---|---|---|---|

| 1,73% – dzień zawarcia umowy (2017) | 3,51% | ≈ 1 398 zł | Punkt wyjścia |

| 3,50% – poziom neutralny rynkowy | 5,28% | ≈ 1 726 zł | +23% |

| 5,00% – poziom z lat 2012–2013 | 6,78% | ≈ 2 010 zł | +44% |

| 6,90% – szczyt cyklu 2022–2023 | 8,68% | ≈ 2 433 zł | +74% |

| 8,00% – poziomy historyczne (2001–2002) | 9,78% | ≈ 2 681 zł | +92% |

* Szacunki przybliżone – kredyt 311 500 PLN / 360 miesięcy / marża 1,78 p.p. / stały WIBOR przez cały okres dla uproszczenia. Symulacja ma charakter ilustracyjny.

Problem drugi: Reuters zamiast GPW Benchmark SA – błąd w nazwie administratora

W Części Ogólnej Umowy PKO BP, w rozdziale definicji, WIBOR opisany jest jako wskaźnik „publikowany o godz. 11.00 na stronie informacyjnej Reuters”. To istotna nieścisłość. Reuters jest platformą dystrybucji danych finansowych – nie jest administratorem wskaźnika WIBOR. Administratorem, posiadającym zezwolenie Komisji Nadzoru Finansowego i wpisanym do rejestru ESMA, jest spółka GPW Benchmark SA.

Artykuł 13 ustęp 1 lit. ea) dyrektywy 2014/17/UE nakłada na bank obowiązek podania kredytobiorcy nazwy wskaźnika referencyjnego i jego administratora. PKO BP wskazało dystrybutora danych zamiast podmiotu odpowiedzialnego za metodologię. To nie jest usterka redakcyjna – kredytobiorca nie wiedział, kto naprawdę ustala WIBOR ani że banki tworzące panel fixingowy jednocześnie udzielają kredytów opartych na tym wskaźniku.

Co bank powinien był przekazać – a czego nie przekazał

| ✓ Co bank powinien był przekazać (wymóg dyrektywy 2014/17/UE) | ✗ Czego faktycznie nie przekazano |

|---|---|

| Pełna nazwa i dane administratora wskaźnika (GPW Benchmark SA, zezwolenie KNF) | Wskazano Reuters jako źródło – błąd formalny, naruszenie art. 13(1)(ea) |

| Dodatkowa RRSO przy scenariuszu znaczącego wzrostu stopy (art. 17 ust. 6) | Tylko jedna RRSO = 4,20%, obliczona przy WIBOR 1,73% – bez alternatywnego scenariusza |

| Symulacja raty przy historycznych poziomach WIBOR z ostatnich 20 lat (załącznik II) | Brak jakiejkolwiek symulacji historycznej – konsument nie znał możliwego wzrostu o 74–92% |

| Wyraźne ostrzeżenie: brak górnego limitu oprocentowania i jego skutki | Ogólna informacja o ryzyku stopy procentowej bez ilościowego obrazu konsekwencji |

| Precyzyjny, zrozumiały mechanizm zmiany oprocentowania (weryfikowalny przez konsumenta) | Mechanizm opisany poprzez wielokrotne odesłania między §§ CSU i COU – nieprzejrzysty |

| Informacja o roli banku w ustalaniu WIBOR (panel fixingowy, możliwy konflikt interesów) | Brak – kredytobiorca nie wiedział, że bank uczestniczy w kształtowaniu wskaźnika |

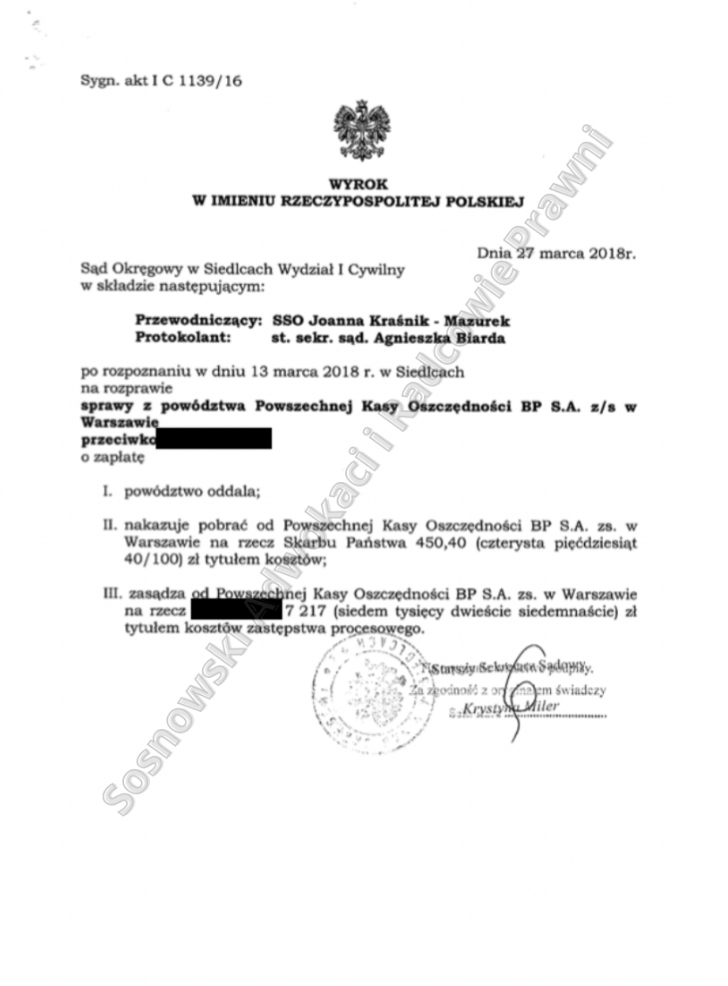

„Jeżeli nawet biegły nie był w stanie określić sposobu liczenia oprocentowania, trudno uznać, aby pozwana miała możliwość jego ustalenia. Pozwana nie jest specjalistą z zakresu rynków finansowych i bankowych.”

— Sąd Okręgowy w Siedlcach, sygn. akt I C 1139/16, wyrok z 27 marca 2018 r.

Kancelaria Sosnowski Adwokaci i Radcowie Prawni

Lekcja z Siedlec: bank przyszedł po 155 tysięcy i wyszedł z niczym

Wyrok Sądu Okręgowego w Siedlcach z 27 marca 2018 roku (sygn. I C 1139/16), uzyskany przez kancelarię Sosnowski Adwokaci i Radcowie Prawni, pokazuje, że bank może przegrać proces, który wydaje się z góry wygrany. PKO BP wniosło powództwo o ponad 155 tysięcy złotych z tytułu niespłaconego kredytu. Sąd oddalił powództwo w całości i zasądził od banku ponad 7 200 zł kosztów zastępstwa procesowego na rzecz pozwanej.

Sąd oparł swoje rozstrzygnięcie na trzech niezależnych liniach argumentacji:

Podstawa 1 z 3

Nieskuteczne wypowiedzenie umowy

Bank wysłał jedno pismo łączące wezwanie do zapłaty z oświadczeniem o wypowiedzeniu. Umowa wymagała tymczasem dwustopniowej procedury: najpierw odrębne wezwanie z terminem co najmniej 7 dni, potem – dopiero po jego bezskutecznym upływie – osobne oświadczenie o wypowiedzeniu. Skrócenie tej ścieżki sprawia, że wypowiedzenie jest bezskuteczne prawnie, a całe roszczenie banku o zapłatę – przedwczesne i niewymagalne.

Podstawa 2 z 3

Klauzule abuzywne

Powołany biegły z zakresu rachunkowości nie był w stanie ustalić, w jaki sposób bank oblicza odsetki – mechanizm był tak nieprzejrzysty, że weryfikacja przez konsumenta była niemożliwa. To wada fatalna: skoro klauzule odsetkowe są abuzywne, nie można wyliczyć prawidłowej kwoty zadłużenia. Roszczenie banku pada.

Podstawa 3 z 3

Ochrona konsumencka wbrew klauzuli umownej

Bank zawarł w umowie oświadczenie, że „umowa nie jest umową o kredyt konsumencki”. Sąd ocenił je jako bezpodstawne – kredytobiorca był osobą fizyczną zaciągającą zobowiązanie na cele bieżące, co jednoznacznie wskazuje na status konsumenta. Bank nie może jednostronnym zapisem w standardowym formularzu pozbawiać kontrahenta ochrony ustawowej. Kredytobiorca korzystał z pełni przepisów ustawy o kredycie konsumenckim.

Pozwać bank czy poczekać? Zimna kalkulacja strategiczna

Gdy bank wypowiedział umowę, kredytobiorca ma dwie ścieżki. Każda ma swoje zalety i pułapki – wybór musi wynikać z analizy konkretnej sytuacji.

| Kryterium | Pozwać bank (ofensywa) | Poczekać na pozew banku (defensywa) |

|---|---|---|

| Koszty sądowe | Opłata 5% wartości sporu (min. kilka tys. zł) | Koszty po stronie banku; zarzuty bez opłaty |

| Abuzywność klauzul | Pełna kontrola argumentacji i dowodów | Sąd bada z urzędu (art. 385¹ KC) – bez wniosku |

| Wadliwość wypowiedzenia | Musi być wykazana przez powoda | Silny zarzut obronny – bank musi udowodnić skuteczność |

| Narastanie odsetek | Odsetki karne rosną do wyroku | Przy nieskutecznym wypowiedzeniu dług może być niewymagalny |

| Tempo postępowania | Kredytobiorca narzuca moment i zakres | Bank decyduje, kiedy i z jaką kwotą wystąpi |

| Kiedy wybrać? | Gdy wady umowy są ewidentne i dobrze udokumentowane | Gdy wypowiedzenie było wadliwe lub bank zwleka z pozwem |

⚖️ Kluczowy wniosek analityczny

W sytuacji wadliwego wypowiedzenia umowy – zbyt wczesnego, bez uprzedniego odrębnego wezwania do zapłaty – strategia obrony w procesie wytoczonym przez bank jest często korzystniejsza kosztowo i procesowo. Sąd i tak zbada klauzule abuzywne z urzędu, kredytobiorca nie ponosi opłaty sądowej, a wykazanie błędu proceduralnego banku może zakończyć sprawę bez rozstrzygania meritum.

Ofensywa ma natomiast sens wtedy, gdy luki informacyjne w umowie są ewidentne (brak drugiej RRSO, błędny administrator WIBOR, niejasny mechanizm oprocentowania), a bank nie wykazuje inicjatywy procesowej. Najsilniejszą pozycją jest kombinacja: powództwo o ustalenie nieważności + ewentualne roszczenie o zwrot nadpłat, z jednoczesnym zarzutem wadliwości wypowiedzenia jako argumentem dodatkowym.

Mapa działań po otrzymaniu wypowiedzenia – pięć kroków

Zabezpiecz kompletną dokumentację

Umowa (CSU i COU) z aneksami, harmonogram spłat, korespondencja z bankiem, pisma dotyczące wypowiedzenia z potwierdzeniami doręczenia, historia operacji. Szczególną uwagę zwróć na daty: kiedy złożono wezwanie do zapłaty, kiedy wysłano wypowiedzenie, kiedy zostało doręczone i jaki wynosił termin między tymi zdarzeniami.

Sprawdź procedurę wypowiedzenia krok po kroku

Ustal, czy bank dochował wymaganych etapów: odrębne wezwanie do zapłaty → minimum 7-dniowy termin na reakcję → dopiero potem odrębne oświadczenie o wypowiedzeniu. W umowach hipotecznych PKO BP obowiązuje też 30-dniowy okres wypowiedzenia. Każde skrócenie tej ścieżki lub połączenie kroków w jednym piśmie to potencjalnie nieskuteczne wypowiedzenie.

Zidentyfikuj luki informacyjne w umowie

Sprawdź: (1) czy jest dodatkowa RRSO przy scenariuszu wzrostu stopy; (2) czy podano prawidłową nazwę administratora WIBOR; (3) czy mechanizm zmiany oprocentowania jest zrozumiały i weryfikowalny przez konsumenta; (4) czy przy kredycie hipotecznym po 22 lipca 2017 r. wręczono formularz ESIS. Brak któregokolwiek z tych elementów to argument do sądu.

Oceń datę umowy – im starsza, tym szersze pole manewru

Umowy sprzed 22 lipca 2017 r. są formalnie wyłączone z obowiązku ESIS, ale obowiązki informacyjne wynikają bezpośrednio z dyrektywy 2014/17 (Polska spóźniła się z implementacją o ponad rok). Umowy sprzed 2018 r. nie podlegały rozporządzeniu BMR, co otwiera dodatkowe pytania o metodologię WIBOR. Czekamy tu też na rozstrzygnięcia TSUE w sprawach C-586/25, C-607/25 i C-630/25.

Skonsultuj się ze specjalistą od sporów bankowych

Sprawy kredytów złotowych z WIBOR są znacznie bardziej zindywidualizowane niż frankowe. Wybór między ofensywą a defensywą musi być oparty na analizie konkretnej umowy przez pełnomocnika znającego zarówno prawo konsumenckie UE, jak i aktualne orzecznictwo – w tym wyrok TSUE C-471/24 z 12 lutego 2026 r.

Co mówi przyszłość: lawinowe procesy czy indywidualne przypadki?

Wyrok TSUE z 12 lutego 2026 roku w sprawie C-471/24 nie zamknął kredytobiorcom drogi do sądu – wprost przeciwnie. Trybunał wskazał, że krajowe sądy mają obowiązek badać, czy bank prawidłowo wypełnił obowiązki informacyjne wobec konsumenta. W sprawach umów sprzed 2018 roku, gdy wymogi BMR nie obowiązywały, pole argumentacyjne jest szczególnie szerokie.

Kredytobiorcy, którzy dziś otrzymują pisma o zaległościach i wypowiedzeniach, są w trudnym położeniu finansowym – ale nie są bezsilni prawnie. Czasem największą dźwignią jest nie pieniądz, lecz wiedza. W przypadku wyroku siedleckiego bank przyszedł po 155 tysięcy złotych i wyszedł z niczym, płacąc do tego koszty procesu. To daje do myślenia.

Kancelaria Sosnowski Adwokaci i Radcowie Prawni

Sprawdź swoją umowę kredytową w 5 minut

Nie wiesz, czy Twoja umowa zawiera klauzule abuzywne lub braki informacyjne? Skorzystaj z bezpłatnego narzędzia analitycznego przygotowanego przez kancelarię.

🔍 Czym jest PLNomat.pl?

PLNomat.pl to specjalistyczne narzędzie analityczne stworzone przez kancelarię Sosnowski Adwokaci i Radcowie Prawni, które w kilku krokach pozwala każdemu kredytobiorcy samodzielnie ocenić, czy jego umowa kredytu złotowego (PLN) opartego na WIBOR może zawierać wady prawne kwalifikujące ją do podważenia w sądzie.

Narzędzie nie wymaga wiedzy prawniczej. Wystarczy, że masz przy sobie swoją umowę kredytową i poświęcisz 5 minut. Na końcu otrzymujesz bezpłatny raport wstępny z oceną ryzyka prawnego i wskazaniem, które zapisy wymagają analizy adwokata.

Szybko

Analiza w 5 minut – bez rejestracji i bez podawania danych osobowych

Bezpłatnie

Wstępna weryfikacja i raport ryzyka całkowicie za darmo

Rzetelnie

Oparte na rzeczywistym orzecznictwie TSUE i polskich sądów

📋 Zrób wstępną weryfikację samodzielnie – sprawdź te punkty w swojej umowie

| Co sprawdzić w umowie? | Gdzie szukać? | Sygnał ostrzegawczy |

|---|---|---|

| Czy umowa podaje dwie wartości RRSO? (bazową i przy scenariuszu wzrostu stopy) | Część szczegółowa umowy (CSU), tabela parametrów | ⚠ Tylko jedna RRSO |

| Czy podano nazwę i dane administratora WIBOR? (powinno być: GPW Benchmark SA) | Część ogólna umowy (COU), rozdział definicji | ⚠ Brak / Reuters |

| Czy przed podpisaniem wręczono Ci formularz ESIS (Europejski Ujednolicony Formularz Kredytowy)? | Dokumenty przedumowne, potwierdzenia odbioru | ⚠ Brak dokumentu |

| Czy zasady zmiany oprocentowania są opisane precyzyjnie i weryfikowalnie (kiedy, o ile, na jakiej podstawie)? | § dot. oprocentowania w COU | ⚠ Ogólne sformułowania |

| Czy bank przed wypowiedzeniem umowy wysłał odrębne wezwanie do zapłaty z terminem co najmniej 7 dni? | Korespondencja z bankiem przed wypowiedzeniem | ⚠ Jedno pismo |

| Czy umowa zawiera górny limit oprocentowania (cap), zabezpieczający przed nieograniczonym wzrostem raty? | § dot. oprocentowania / CSU tabela parametrów | ⚠ Brak limitu (cap) |

| Czy umowa lub dokumenty przedumowne zawierały symulację raty przy historycznych poziomach WIBOR z ostatnich 20 lat? | ESIS, dokumenty przedumowne, oferta banku | ⚠ Brak symulacji |

| Czy umowa zawiera zapis, że „nie jest umową o kredyt konsumencki”, mimo że zaciągałeś ją jako osoba fizyczna na cele prywatne? | CSU, preambuła umowy lub ogólne postanowienia | ⚠ Taki zapis istnieje |

| Czy umowę zawarłeś przed 2018 rokiem? (umowy starsze nie podlegały rozporządzeniu BMR regulującemu WIBOR) | Data zawarcia umowy – strona tytułowa CSU | ⚡ Silniejsza pozycja |

Interpretacja wyników:

⚠ Sygnał ostrzegawczy

= potencjalna wada prawna wymagająca analizy

⚡ Silniejsza pozycja

= szersze możliwości argumentacyjne

Jeżeli zaznaczyłeś 3 lub więcej punktów z symbolem ⚠ – Twoja umowa może zawierać wady prawne uzasadniające konsultację z adwokatem. Im więcej sygnałów ostrzegawczych, tym silniejsze potencjalne podstawy do działania. Pełną, bezpłatną analizę przeprowadź w naszym narzędziu:

Kancelaria Sosnowski Adwokaci i Radcowie Prawni udostępnia bezpłatne narzędzie weryfikacji umów kredytowych dla kredytobiorców złotowych. Wynik analizy otrzymasz natychmiast.

🔍 Zweryfikuj swoją umowę na PLNomat.pl

Bezpłatnie · Bez rejestracji · Bez podawania danych osobowych

Po analizie możesz umówić się na bezpłatną konsultację z adwokatem kancelarii.

Zastrzeżenie prawne: Artykuł ma charakter publicystyczno-informacyjny i nie stanowi porady prawnej. Analiza parametrów umowy dotyczy typowej struktury kredytu PKO BP „Własny Kąt” z 2017 roku opartej na dokumentach dostępnych publicznie. Wyrok I C 1139/16 Sądu Okręgowego w Siedlcach z 27 marca 2018 roku uzyskała kancelaria Sosnowski Adwokaci i Radcowie Prawni. Każdy przypadek wymaga indywidualnej analizy przez specjalistę.

Podstawy prawne: Dyrektywa 2014/17/UE (art. 13, 14, 17 ust. 6, załącznik II) · Rozporządzenie BMR 2016/1011 · Art. 385¹ i nast. KC · Art. 60 i 61 KC · Wyrok TSUE C-471/24 z 12 lutego 2026 r. · Ustawa z 23 marca 2017 r. o kredycie hipotecznym (art. 85).